Ông Phạm Lâm, CEO DKRA Vietnam trình bày nội dung chủ đề chính “Vị thế nào cho căn hộ hạng C” trong chương trình Báo cáo thị trường BĐS nhà ở TP.HCM Quý 3. 2018

Phân khúc đất nền: Nguồn cung mới tăng, giao dịch thứ cấp giảm

DKRA Vietnam ghi nhận có 6 dự án nổi bật được mở bán trong Quý 3/2018 (bao gồm dự án mới và giai đoạn tiếp theo của dự án trước đó), cung ứng ra thị trường khoảng 759 nền, bằng 157% nguồn cung trong Quý 2/2018. Tỷ lệ tiêu thụ đạt khoảng 97%, bằng 180% so với quý trước. Khu vực phía Bắc tiếp tục dẫn đầu về nguồn cung (58%) và tỷ lệ tiêu thụ (57%) trên toàn thị trường.

Giao dịch thứ cấp sụt giảm so với quý trước. Giá bán thứ cấp một số khu vực có dấu hiệu đi ngang sau một thời gian tăng trưởng nóng.

Phân khúc căn hộ: Căn hộ hạng A và B áp đảo, không có nguồn cung mới căn hộ hạng C

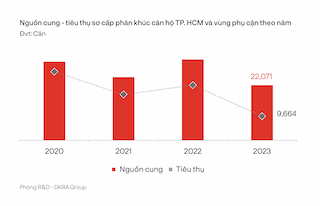

Trong Quý 3/2018, thị trường có 18 dự án được mở bán (bao gồm dự án mới và giai đoạn tiếp theo của dự án trước đó), cung ứng 7,152 căn, bằng 79% so với quý trước. Tỷ lệ tiêu thụ ước khoảng 83%, bằng 81% so với quý trước.

Nếu như ở Quý 2/2018, nguồn cung mới tập trung chủ yếu ở khu vực phía Đông, đến Quý 3/2018, nguồn cung mới đã dịch chuyển sang khu vực phía Nam với tỷ lệ 49%. Đáng chú ý, trong Quý 3/2018, phân khúc căn hộ hạng C không có nguồn cung mới.

Phân khúc nhà phố và biệt thự: Nguồn cung, lượng tiêu thụ sụt giảm mạnh

Trên thị trường chỉ có 1 dự án trước đó ra mắt giai đoạn tiếp theo với số lượng 17 căn nhà phố/biệt thự và được tiêu thụ 100%. Theo đó, nguồn cung Quý 3 chỉ đạt 3% và tỷ lệ tiêu thụ bằng 4% so với quý trước.

Nguồn cung sơ cấp khan hiếm, đa phần tập trung ở phân khúc hạng sang (trên 15 tỷ Đồng/căn) nên tình hình tiêu thụ của thị trường khá thấp.

Phân khúc BĐS nghỉ dưỡng – Biệt thự nghỉ dưỡng: Không có nguồn cung mới, sức cầu giảm

Theo số liệu thống kê từ DKRA Vietnam, trong Quý 3/2018, thị trường không có dự án mới mở bán. Nguồn cung trên thị trường sơ cấp đến từ những dự án trước đó và tập trung vào các địa phương: Bà Rịa – Vũng Tàu, Khánh Hòa, Phú Quốc, Quảng Nam. Sức cầu của thị trường khá thấp ở hầu hết các khu vực.

Phân khúc BĐS nghỉ dưỡng – Condotel: Nguồn cung, lượng tiêu thụ sụt giảm mạnh

Quý 3/2018, thị trường đón nhận 1 dự án mới mở bán, cung ứng 42 căn condotel, bằng 2% so với quý trước. Tỷ lệ tiêu thụ đạt khoảng 76% (32 căn), bằng 4% so với quý trước. Sức cầu của thị trường khá thấp, ngoại trừ 1 số dự án nổi bật ở Khánh Hòa.

Với tỷ lệ tiêu thụ khả quan từ đầu năm 2018 đến nay, đất nền tiếp tục là kênh lựa chọn đầu tư hàng đầu. Tuy nhiên, do thị trường giảm nhiệt trong thời gian qua, nguồn cung mới có thể sẽ không tăng và khách hàng cũng thận trọng hơn khi quyết định đầu tư.

Toàn cảnh chương trình Báo cáo thị trường Bất động sản nhà ở TP.HCM Quý 32018

Dựa trên quan sát thị trường trong thời gian qua, DKRA Vietnam nhận thấy có biểu hiện bất hợp lý ở tỷ lệ nguồn cung giữa các phân hạng căn hộ. Với triển vọng phát triển của căn hộ hạng C, DKRA Vietnam đề xuất một số giải pháp đưa phân khúc này trở về vị thế vốn có, đáp ứng nhu cầu ở thật của đại đa số người dân, từ đó góp phần thúc đẩy thị trường bất động sản tăng trưởng bền vững hơn.

Ở phân khúc căn hộ, nguồn cung mới dao động ở mức 8,000 – 10,000 căn. Căn hộ hạng A và B tiếp tục dẫn dắt thị trường. Trong khi đó, căn hộ hạng C không có nhiều dự án mới. Nguồn cung căn hộ khu vực phía Đông có xu hướng tăng lên và chiếm tỷ trọng lớn trên thị trường. Sức cầu của thị trường có thể tăng nhẹ so với Quý 3 do tâm lý người dân và xu hướng dòng tiền trong thời gian cuối năm.

Từ giữa 2017 đến nay, phân khúc căn hộ hạng C có sự sụt giảm mạnh và luôn bị áp đảo bởi căn hộ hạng A, B, thậm chí có những tháng không có nguồn cung mới. Nếu như nguồn cung căn hộ hạng C chiếm 32% trên thị trường trong Quý 1/2018, 29% trong Quý 2/2018, thì sang Quý 3/2018, nguồn cung ghi nhận bằng 0%. Tình hình khan hiếm căn hộ hạng C theo dự báo có thể kéo dài sang những tháng tiếp theo.

Căn hộ hạng C không chỉ sụt giảm nguồn cung mà còn có sự dịch chuyển ngày càng xa trung tâm thành phố. Ở thời điểm 2016 – 2017, căn hộ hạng C có thể được tìm mua ở Q.8, Q.9… Tuy nhiên, hiện tại, các dự án căn hộ hạng C đều tập trung ở một số khu vực thuộc quận/huyện ngoại thành như Q.12, Nhà Bè, Bình Tân, Bình Chánh… với hệ thống cơ sở hạ tầng, giao thông chưa đồng bộ, gây khó khăn cho cư dân trong giao thương và sinh hoạt. Bên cạnh đó, nhiều dự án căn hộ hạng C cũng được đánh giá là kém hấp dẫn với người dân bởi một số yếu tố như chất lượng sản phẩm, tiện ích nội khu, quản trị chung cư, chính sách bán hàng, nguồn vốn hỗ trợ mua nhà…

Từ những ghi nhận trên, DKRA Vietnam nhận định thị trường đang có biểu hiện bất hợp lý ở tỷ lệ nguồn cung giữa các phân hạng căn hộ. Trên thực tế, nguồn cung căn hộ hạng C phải chiếm tỷ trọng lớn hơn nguồn cung các phân khúc còn lại vì đây là phân khúc đáp ứng đa phần nhu cầu nhà ở của người mua.

Hiện nay, Việt Nam có tỷ lệ dân số trẻ chiếm đa số và có mức thu nhập không cao, hướng đến căn hộ hạng C với nhu cầu mua nhà lần đầu để ở. Đồng thời, trong quá trình đô thị hóa và các chương trình cải tạo, chuyển đổi chung cư cũ, tái định cư nhà ở ven kênh rạch, căn hộ hạng C được xem là phân khúc phù hợp với nhu cầu nhà ở bức thiết và điều kiện tài chính của người dân.

Để cải thiện và khắc phục tình trạng lệch pha như hiện tại, Nhà nước và các Bộ, Sở, ban ngành, cơ quan chức năng đóng vai trò rất quan trọng trong việc ban hành, triển khai các chương trình nhà ở quốc gia mang tính dài hạn, quy hoạch cơ sở hạ tầng đồng bộ giữa các khu vực, hoàn thiện hệ thống giao thông… Về phía chủ đầu tư, việc điều chỉnh giá thành sản phẩm về mức giá hợp lý và tăng cường các chính sách hỗ trợ khách hàng sẽ góp phần đưa căn hộ hạng C đến tay khách hàng, từ đó kết nối nguồn cung đáp ứng nhu cầu ở thật.

Trung Việt